・自動車保険の等級の割引はどれくらいなんだろう?

・自動車保険を抑えたいけど、どうすればいいんだろう?

・ネット(通販型)の保険会社が安いと聞くけど本当なの?

・保険料の安いところを探しているが、どこか安い保険会社を教えてほしい。

こんなお悩みはありませんか?

自動車保険は大切なのは分かるけど、事故もないし安く出来たらと思う事ありますよね。

この記事では、ネット(通販型)保険があなたの条件で絶対に安くなるとは限らない事!自動車保険の一括見積もりがオススメな理由。事故対応などがよくオススメ出来る保険会社はあっても、絶対に保険料が安くなると言い切れる保険会社は無い!

自動車保険選びに失敗しないコツを解説いたします!

目次

保険料が安い保険会社のオススメは!?

最初に結論を申し上げます・・・

最初に結論を申し上げます・・・

結論!どこの保険会社が安いかは、見積もってみないと分からない!

ネット(通販型)保険は、安いように感じますよね。

しかし自動車保険料を決定する要素はとてもたくさんあり、複数の保険会社で同じ条件で見積もりをしても、ネット(通販型)保険の保険料が安くならない場合もあります。

自動車の強制保険である「自賠責保険」は法律で定められているため、どこの保険会社で加入しても、保険期間も保険料も全く同じすが、任意保険は各保険会社で保険料を決定しているため保険料は様々です。

何故、安い保険料を探すのに見積もりが必要なのかをこれから説明していきます。

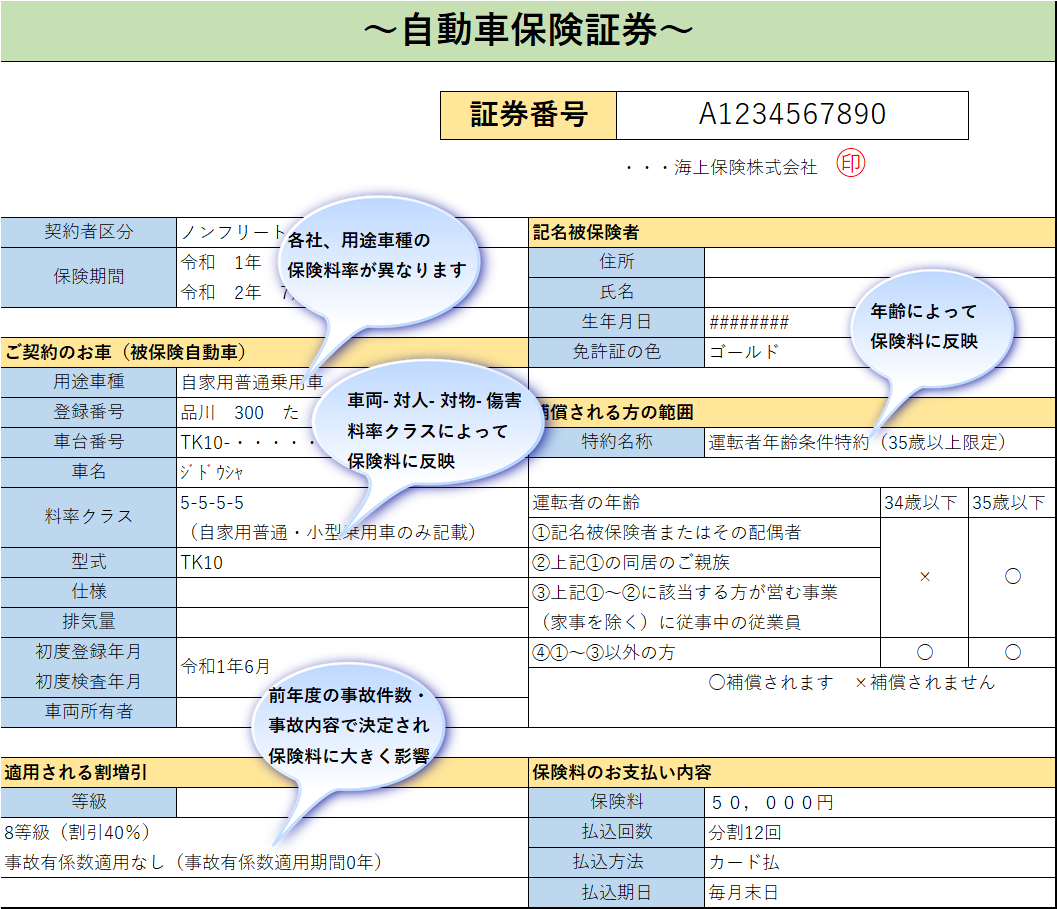

保険料が決定される様々な要素

各保険会社の保険料の決定には、様々な要素があります。

おおよそ、保険証券に記載のある項目が保険料の決定に関わってくる要素です。

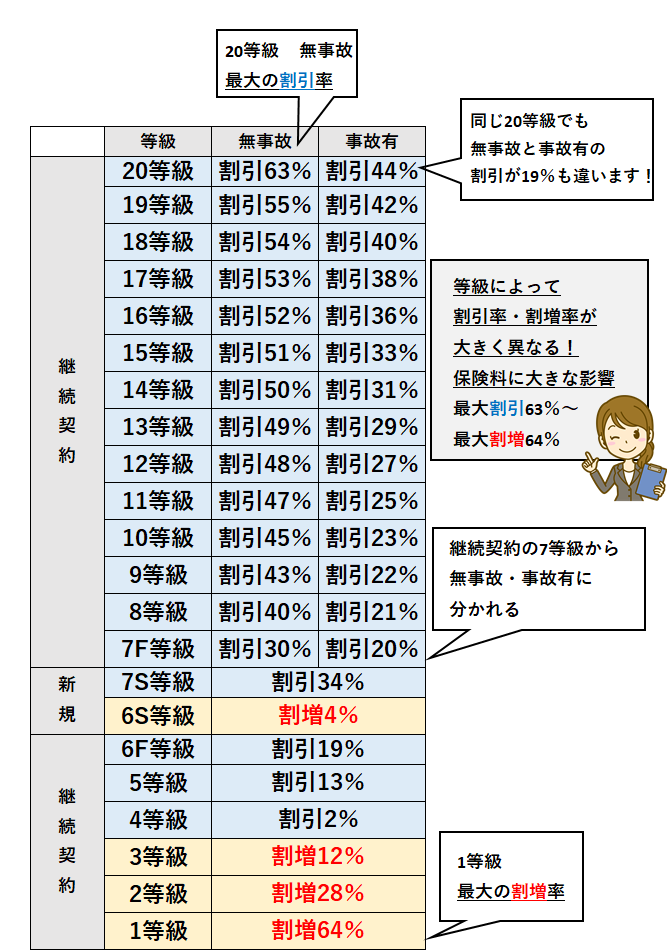

等級の割引率の計算は事故リスクで決められている

等級の割引・割増率は下記表のように各社明確に出しているため、割引・割増率は分かりやすい項目の1つです。

等級の割引・割増率は下記表のように各社明確に出しているため、割引・割増率は分かりやすい項目の1つです。

自動車保険は、事故のリスクが高いと保険料が高く、事故のリスクが低いと保険料は安くなる仕組みになっています。

つまり事故で保険を何回も使えば、翌年の保険料は高くなり、無事故で保険を使わなければ割引率も上がり安くなっていくという仕組みです。

※ある損害保険会社の表です。保険会社によって異なりますので目安としてご覧下さい。

1等級が最大の割増率ですので保険料が一番高い事が分かります。また20等級・無事故が最大の割引率なので保険料が一番安い事が分かります。

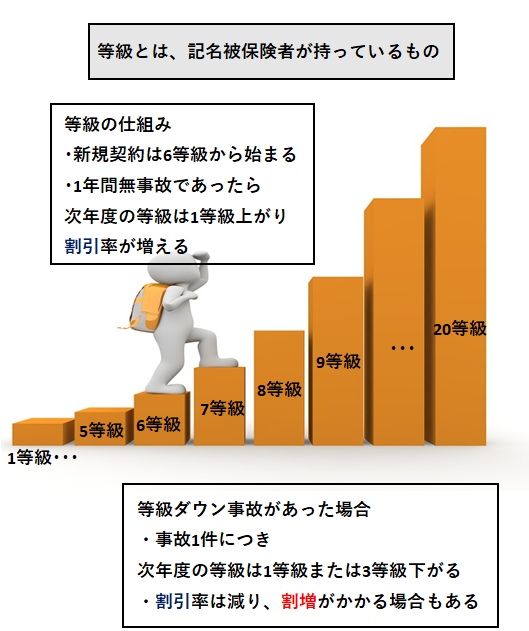

等級のはじまりと等級の変化

★通常自動車保険は新規で加入すると「6等級」から始まります。(複数所有新規契約と言って、2台目以降の車に新たに保険をつける場合、1台目の自動車保険の等級が11等級以上であるなどの条件に該当すれば「7等級」から始められる場合もあります。)

★通常自動車保険は新規で加入すると「6等級」から始まります。(複数所有新規契約と言って、2台目以降の車に新たに保険をつける場合、1台目の自動車保険の等級が11等級以上であるなどの条件に該当すれば「7等級」から始められる場合もあります。)

★等級は1等級~20等級あります。(共済の場合22等級の場合もあります。)

今自分がどこの等級かによって保険料は大きく変わります。

等級は6等級から始まり、1年間事故がなければ翌年の等級は1等級上がっていく仕組みです。

1年間の間に等級ダウン事故があった場合には、事故1件につき1等級もしくは3等級下がります。

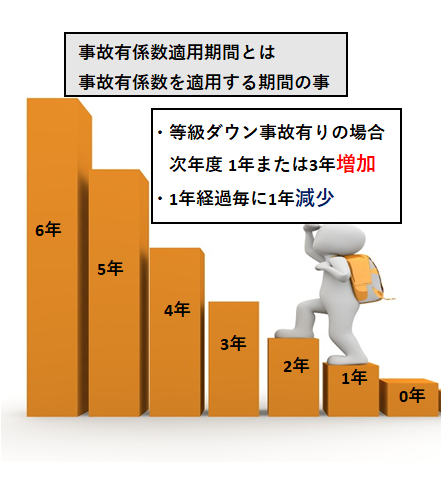

事故有係数期間も保険料に影響

★事故有係数適用期間とは、事故有係数期間を適用する期間の事。

★等級ダウン事故があった場合、翌年の事故有係数適用期間が1年または3年増加し、1年経過する毎に1年減少します。

事故有係数適用期間0年→「無事故」係数が適用

事故有係数適用期間1~6年→「事故有」係数が適用されます。

同じ等級であっても「事故無」「事故有」で割引率は違ってきます!

2013年10月1日頃から、多くの保険会社で「等級」から「等級・事故有係数適用期間」が採用されるようになっています。

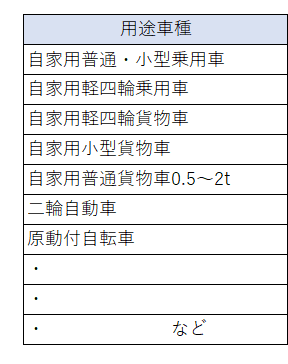

用途車種も保険料に左右される

自動車には様々な用途車種があり、各保険会社で保険料の決め方が違います。

自動車や等級、補償内容が全く同じ条件であっても、「自家用普通乗用車はT社が安い。自家用軽四乗用車はN社が安い」など、各保険会社の特徴があります。

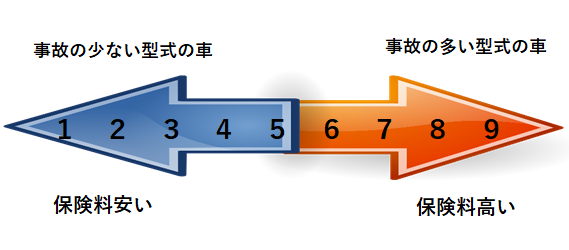

自家用普通・小型乗用には型式別料率クラスで保険料が変動

自家用普通・小型乗用車には型式別料率クラスがあり、料率クラスで保険料が変動します。

料率クラスは年に1回見直されますが、車の型式ごとに、1~9段階で事故実績のランク付けをし保険料に反映しています。

同じ排気量の車でも料率クラスが異なれば保険料も違ってきます。

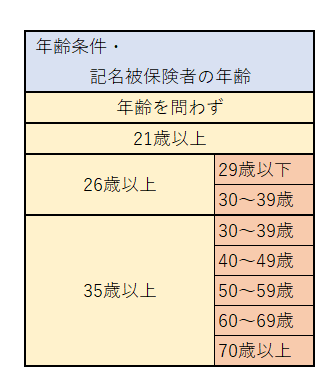

運転者年齢条件も保険料に影響

現在は運転者年齢条件に加え、26歳・35歳以上の場合はさらに細かく分けられ、記名被保険者年齢によっても料率が異なります。

下記表は、2019年1月1日からのある損害保険会社のものですが、保険会社によっては80歳以上は1歳刻みで保険料が上がっていくところもあります。目安として参照下さい。

※年齢条件が設定出来ない用途車種や、記名被保険者が法人の場合は年齢別料率を適用しない契約条件もあります。

保険料でみると、運転経験の少ない全年齢を対象とした「年齢を問わず」が最も高く、次に21歳以上・35歳以上の70歳以上区分が高くなっています。

その他保険料に影響する割引

保険会社によっても違いますが、ゴールド免許割引、運転者を限定することで割引がある特約、新車割引など、保険料に影響する割引や特約がたくさん揃っています。

ネット(通販型)保険会社が必ず安いとは限らない

保険料を決定する要素は、上記説明のように沢山ありとても複雑です。

保険会社によっても保険料率の仕組みは様々です。

知人が「ネット通販型保険で安くなった」と聞いて自分も保険会社を変えてみようとしたところで、今の保険料から必ず安くなるとは限りません。

一番安い保険料を検討したいなら、自動車保険の一括見積もりをオススメします。

![]()

一括見積もりが必要ない場合は、どの保険会社にも見積もりが出来るサービスがあります。気になる保険会社で見積もりをされるといいでしょう。

自動車の強制保険である「自賠責保険」は法律で定められているため、どこの保険会社で加入しても、保険期間も保険料も全く同じです。

しかし、任意保険はそれぞれの保険会社が保険料を決定しているため各保険会社で保険料が違います。

保険料を決定する要素

・等級

・事故有係数適用期間

・自動車の型式

・自動車の年式

・自家用普通・小型乗用車であれば、料率クラス

・運転車年齢条件・記名被保険者年齢

・運転車範囲

・ゴールド免許

・新車割引 等々保険料を決定する要素は本当にたくさんあります。

正確な保険料を比較するには、今の正しい情報でそれぞれの保険会社の見積もりを見る必要があります。

同じ条件で、ネット(通販型)保険より、対面で契約をする「代理店型」の方が保険料が安かった事例をたくさん見ています。

これは仕方がない事なのです。保険会社によっては、「自家用乗用車は安いが、軽四輪貨物自動車になると他社より安くならない。」等という状況はいくらでもあります。

また今の自動車の条件では、ネット(通販型)保険が安かったけど、車両が変わったら別の保険会社の方が安かったという事もあります。

保険料が安い保険会社のオススメはありません!

まずは現在の等級、年齢条件、車両情報など正しい情報で、ちゃんと複数の見積りをとって探すしかありません。

保険料の見直しを考えている場合は、見積もりをしっかり出して正確な保険料をだしてから比較しましょう!

対面で契約する代理店型の魅力

自動車事故は、非日常の事です。

自動車事故は、非日常の事です。

万が一事故が起きた場合は、冷静ではいられないものです。

代理店型とは、保険会社と自分の間に保険代理店が入ります。

保険代理店は、自動車販売店であったり、昔から付き合いのある慣れ親しんだ人だったりします。

自動車事故の際、現場に来てくれたり、アドバイスをくれたりなど力になってくれるケースも多いです。

いざという時には、聞きやすい話しやすいそんな事も大切だと思います。

ネット(通販型)保険だからサービスが不十分だという事は決してありません。どの保険会社も万が一の時は、全力でサポートしています!

価値をどこに持っていくかで、保険を選んでいくのがいいでしょう。

![]()

関連記事>>>すぐに分かる自動車保険の等級の調べ方!すぐに役立つ保険料と等級の関係を解説

さいごに

・自動車の等級は、1年間の事故実績件数によって次年度の等級が決定する。

・等級は事故で保険を使用すると事故件数1件につき、1等級もしくは3等級下がる。それが保険料が上がる要因。

・保険料は、等級や年齢条件など様々な要素があって決定する。他社の保険もしっかり比較したいなら、等級など現在の情報をしっかりと把握し、正確な見積もりを出して検討する事!

保険の価値は、実際事故が起きたときや保険金の支払いがあった時に感じるものです。

どこの保険会社も、万が一の時は全力でサポートしています。

自分に合った保険会社が見つかるといいですね。