・自動車保険の「自賠責保険」は何故強制で加入しなければいけないの?

・任意保険に加入しない人ならともかく、「任意保険」に加入している人は「自賠責保険」に加入する必要がないと思うのだけど…

・自動車保険の「自賠責保険と任意保険」両方セットで加入したら、補償がかぶるんじゃないの?

・自動車保険の「自賠責保険と任意保険」の違いは何?

このような疑問をお持ちではないですか?このような疑問は、多くの方が抱くものです。

「自賠責保険に加入しているから、任意保険には加入しない。」

「任意保険に加入しているから、自賠責保険には加入しない。」

これらの選択肢は大きな間違いです!

今回この記事では、自動車保険の種類、何故「自賠責保険」が強制なのか、「任意保険と自賠責保険」の違い、「任意保険と自賠責保険」両方セット加入の必要性、自動車に乗る際のリスクについて分かりやすくに解説いたします。参考にしてみて下さい!

目次

自動車保険は強制保険・任意保険の2つ

自動車保険とは、自動車の利用に伴って発生しうる損害を補償する損害保険の事を言います。

自動車保険には2つの保険があります。

1.強制保険

正式には自動車損害賠償責任保険といい一般的に「自賠責保険」と呼ばれています。

2.任意保険

一般的にテレビCMで流れている「自動車保険」とは、任意保険の事です。

自動車保険は、大きく「強制保険」「任意保険」の2つに分かれています。

一般的には強制保険を自賠責保険と呼び、任意保険を自動車保険と呼んでいます。

自賠責保険は何故強制で加入するの?

強制保険である「自賠責保険」は、1955年(昭和30年)に「交通事故が発生した場合の被害者の補償」を目的として始まった対人保険制度。

では何故、自賠責保険は強制で加入しないといけないのでしょう?

それは、原動機付自転車を含むすべての自動車に、自動車損害賠償責任保険(自賠責保険)への加入が法律で義務づけられているからです!

法律で義務づけられているから、自賠責保険には必ず加入しなければいけないのです。

自賠責保険契約の締結は強制なのです!

フォークリフトなどの小型特殊自動車(農耕作業用除く)についても、公道を一度でも走行する場合は自賠責保険の加入が法理で義務づけられています。

●自賠責保険は自動車1両ごとに締結しなければならないと国で定められています。

自賠責保険の補償内容とは!?

自賠責保険は万が一の交通事故の際、基本的な対人賠償を目的として

原動付自転車を含むすべての自動車に自動車損害賠償責任保険(自賠責保険)への加入が法律で義務づけられています。

被害者1名について

支払い限度額

死亡3,000万円

傷害120万円

後遺障害(等級による)75万円から4,000万円

自賠責保険は他人を死傷させた際の対人賠償についてのみ補償する保険です。

「自賠責保険と任意保険」の両方セットで加入

自賠責保険に加入していたら、任意保険に加入しなくても、万が一の自動車事故の備えは十分なのでしょか?

万が一の自動車事故に備え、自賠責保険と任意保険の両方セットで加入が必要です!!

自賠責保険は、他人を死傷させた際の対人賠償についてのみ補償する保険です。

対物賠償や運転者のケガ、車両損害などについては自賠責保険では補償されません。

☆ここがポイントです!!

自動車を運転するにあたって「自賠責保険のみ」では、万が一の事故の際自分も他人も守れません。

「任意保険」の加入も絶対に必要です!!

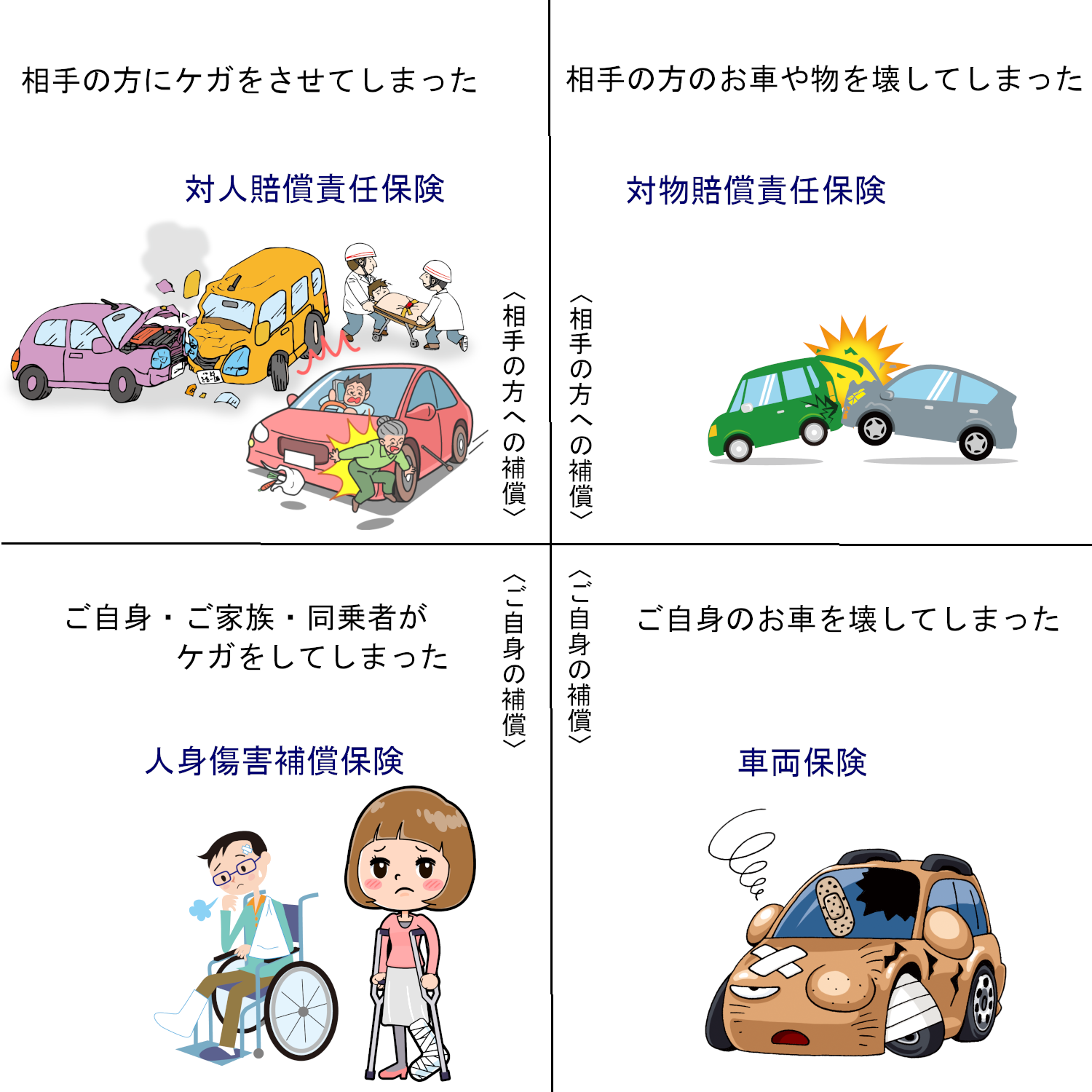

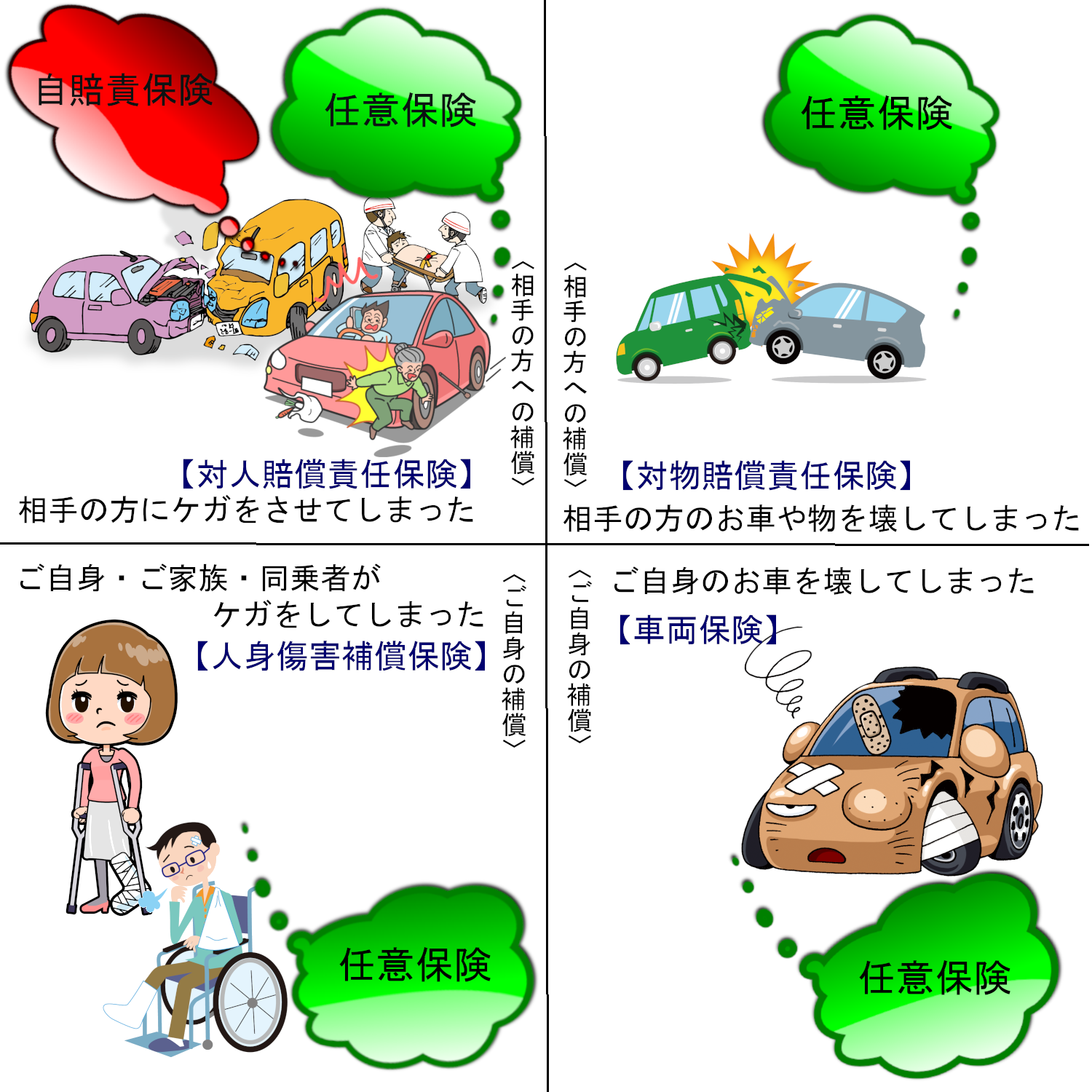

自動車事故の大きな4つのリスク!

自動車を運転する場合には、大きく4つのリスクがあります。

自動車事故の4つのリスクをカバーするには「相手方への補償」・「ご自身の補償」そしてそれが「人に対する補償」なのか、「物に対する補償」なのか。これら4つの補償が必要になってきます。

「任意保険の仕組み」は、この4つの補償が基本となっています。

ですので自動車を運転する場合、「自賠責保険と任意保険」の両方にしっかり加入する必要があります!

保険は日常生活において馴染みがないと思われがちですが、自動車運転には大きく4つのリスクがあり、任意保険の基本補償はそのリスクに合わせた補償になっています。

任意保険にはこの4つの基本補償があり、万が一の時必ず力になってくれます。

自動車を運転する際には、4つの大きなリスクがあるため、自賠責保険のみでは自分も他人も守る事が出来ない為、必ず任意保険の加入が必要です!

自賠責保険と任意保険の両方セットで自動車事故リスクをカバー

自賠責保険と任意保険の違い。両方セット加入にした場合どうなるのでしょうか?

自賠責保険と任意保険の補償は下記の通りです。

「自賠責保険」は相手の方にケガをさせてしまった「対人賠償責任保険」のみの補償です。

自賠責保険だけの場合、相手の方のお車やものを壊してしまった場合や、ご自身・家族・同乗者がケガをしてしまった場合、ご自身のお車を壊してしまった場合の補償はありません。

必ず万が一の事故に備えて、任意保険に加入をします!

「対人賠償責任保険」は自賠責保険と任意保険が重複!両方必要!

また対人賠償責任保険においては、自賠責保険と任意保険が重なってるように感じますが、両方に加入する必要があります!!

自賠責保険の補償には上限があります。

被害者1名について

支払い限度額

死亡3,000万円

傷害120万円

後遺障害(等級による)75万円から4,000万円

自賠責保険の「対人賠償責任保険」は最低限の補償であるため、自賠責保険の支払い限度額を超えた場合には、任意保険でカバーします。

ですので任意保険の対人賠償責任保険にも必ず加入します。任意保険では補償保険金額を「無制限」と加入すると安心です!

任意保険に加入していても、自賠責保険にも必ず加入

任意保険の自動車保険に加入していれば、強制保険の自賠責保険加入はしなくてもいいのでしょうか?

任意保険の自動車保険に加入していても、必ず強制保険の「自賠責保険」に加入しなければいけません!!

なぜなら、原動機付自転車を含むすべての自動車に、自動車損害賠償責任保険(自賠責保険)への加入が法律で義務づけられているからです。

さいごに

保険は日常生活において馴染みがないと思われがちですが、自動車運転には大きく4つのリスクがあり、そのリスクに合わせた保険に必ず加入する必要があります。

自動車を運転するにあたり、

自賠責保険・任意保険この2つにしっかりと加入する必要があります。

万が一の自動車事故の時、保険は必ず力になってくれます。

自動車保険を身近に感じるきっかけになってくれると幸いです。