・保険の見直しで、インターネットで自動車保険の見積もりを試みた。「等級と事故有係数適用期間」の入力が必要だったが、分からず見積もりを断念した。

・車を買い替え、現在の自動車保険の「等級と事故有係数適用期間」を聞かれたが分からなかった。

・現在の「等級と事故有係数適用期間」の調べ方、問い合わ先、問い合せる時に必要な項目が分からず困ってしまった。そもそも等級とはなんだろう?

こんな経験や疑問をもった事はありませんか?

車を買い替えた時、自動車保険料の見直しを考えた時など、今の自動車保険を他社に乗り換える時には、現在の「保険期間」や「等級」「事故有係数適用期間」といった情報が必須になってきます。

なぜ必須なのかというと、「等級」「事故有係数適用期間」が保険料を大きく左右する要素の1つだから!

そして現在の「保険期間」「等級」「事故有係数適用期間」が正しくないと、正確な自動車保険の見積もりが出来ず意味がなくなってしまいます。

今すぐ活用出来る、現在自分の自動車保険の「等級・事故有係数適用期間」の調べ方、そもそも等級とは何?「等級・事故有係数適用期間」が保険料にどう影響するのかを分かりやすく解説いたします。

目次

自動車保険等級、事故有係数適用期間の調べ方

「自動車保険の等級」という言葉をテレビCMなどから耳にされたことがあると思います。

この等級というのは、自動車保険の保険料に大きく左右する要素の一つです。

車を買い替えた時、自動車保険料の見直しを考えた時など、現在の「保険期間」や「等級」「事故有係数適用期間」といった情報が必須になってきます。

「等級」そして「事故有係数適用期間」は、何を見たらすぐに分かるのか、分からない場合どうしたらいいのかをご紹介します。

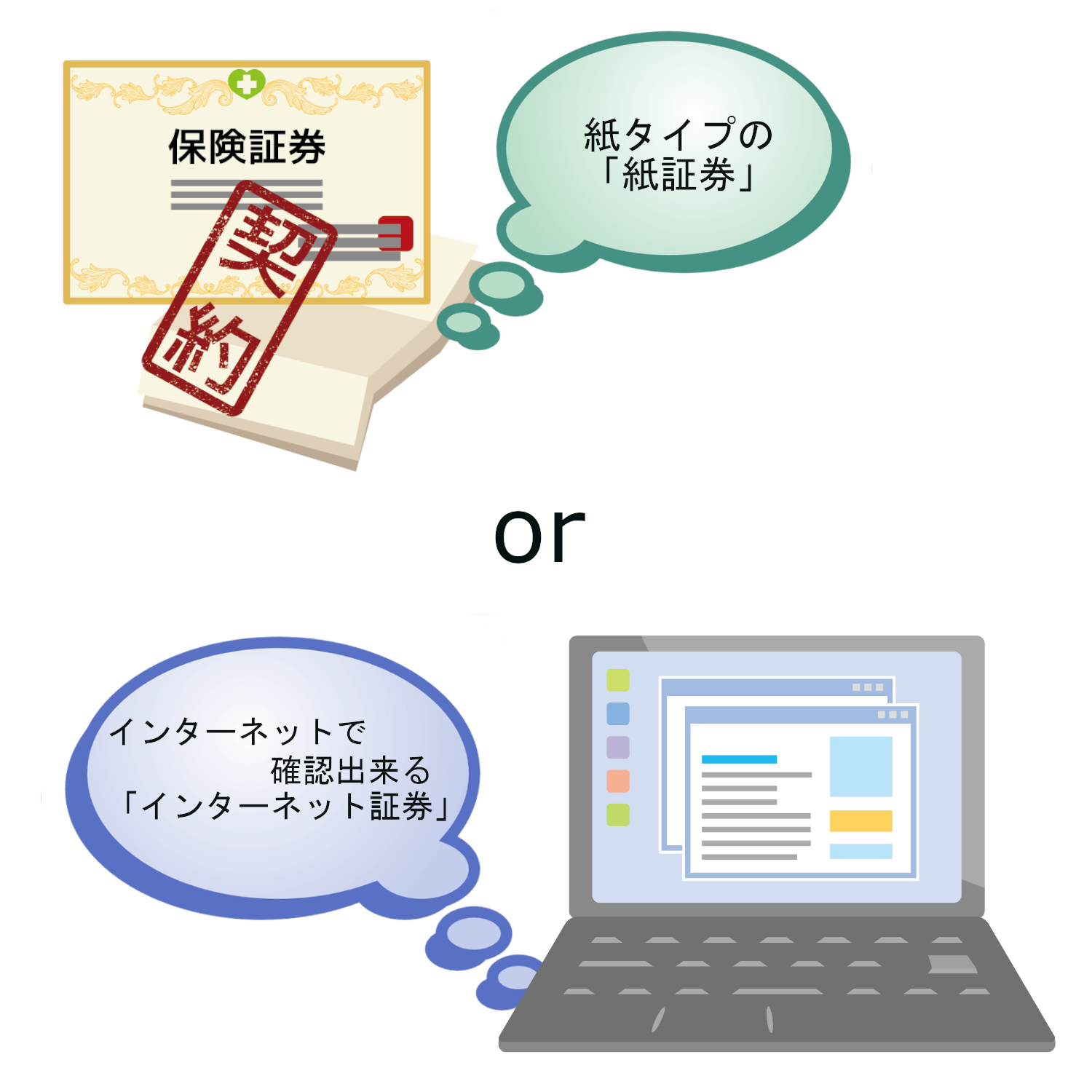

紙証券もしくはインターネット証券

等級・事故有係数適用期間は、保険証券に記載があります!

自動車保険を契約すると「保険証券」が発行されます。保険証券には2つのタイプがあります。

証券のタイプは2つです。

契約時に選択をしますが、「紙証券」もしくはインターネットで確認出来る「インターネット証券」の2つです。(インターネット証券は保険会社によって呼び方が違い「WEB証券」などの呼び方もあります。)

「インターネット証券」や「WEB証券」と呼ばれているものは、24時間365日、自宅や外出先でインターネット上で契約確認などが行えるものです。

「紙証券」は、契約者住所に送付されます。

「インターネット証券」や「WEB証券」と呼ばれるものは、保険会社によっても異なりますが、ハガキでインターネットで調べる際に必要なIDなどのお知らせが届きます。

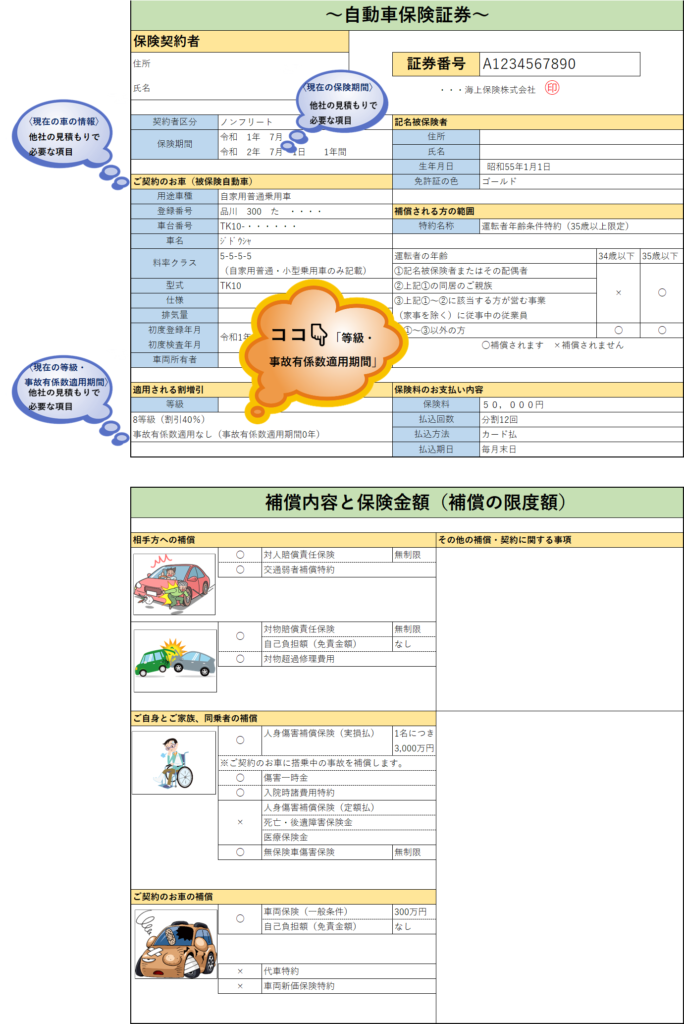

保険証券の記載箇所

保険証券には、こんな感じで記載があります。

自動車保険契約とは自動車1台を引き受けの単位としています。

自動車保険契約とは自動車1台を引き受けの単位としています。

1台ごとに保険期間、補償内容、保険金額等の条件を定めて契約しています。

一般的に保険証券に記載されている内容ですが下記内容です。

●契約者住所

●契約者氏名

●保険期間

●記名被保険者(補償を受けられる方)

●運転者の条件(35歳以上や運転者範囲などが記載)

●ご契約のお車(登録番号や車台番号などが記載)

●保険料のお支払い内容

●補償内容・保険金額

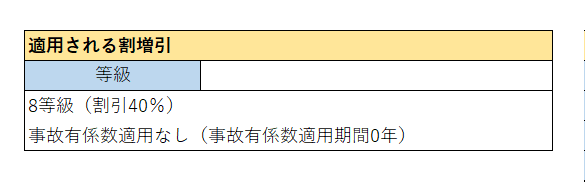

●適用される割増引(等級・事故有係数適用期間)←ココ!!

上記のように、等級と事故有係数適用期間がセットで記載されています。

他社で見積もりをされる場合、現在の「等級・事故有係数適用期間」が必須になります。

保険会社・保険代理店に問い合わせる

保険証券も見つからない、またインターネット証券だったかも分からない場合は、契約者本人が保険会社や契約した自動車販売店や保険代理店に問い合わせをします!

保険証券も見つからない、またインターネット証券だったかも分からない場合は、契約者本人が保険会社や契約した自動車販売店や保険代理店に問い合わせをします!

契約を他社で検討する事を、自動車販売店や保険代理店に知られたくない場合もあるでしょう。

そういう場合は、保険会社に直接聞きましょう!

問い合わせをする場合

・氏名

・住所

・自動車の登録番号(例 品川300た○○○○、末尾の数字○○○○だけでもOK)

最低でもこれらの情報を伝えると、自分の情報がスムーズに検索されより早く情報が提供されます。

登録番号が分からない場合でも、氏名、住所、契約した代理店、証券番号などの分かる範囲で伝えて下さい。保険会社の人が色々導いてくれますので心配は要りません。安心して問い合わせをしてください。

自動車保険の見直し等をされる場合、「等級・事故有係数適用期間」は次の保険会社でも引き継ぐ事になります。

現在の「等級・事故有係数適用期間」が分からないと、正しい見積もりが出来ません。

分からない場合は、契約者本人が保険会社に直接電話をして聞きます。

大切な情報ですので、基本は契約者が電話をして下さい。契約者が電話出来ない場合は、証券番号、契約住所、契約者名、契約者との間柄、契約者の生年月日等、複数の情報を保険会社から聞かれ、契約情報が一致した場合のみ情報が提供されます。

スムーズに情報を聞く為にも、契約者本人で確認をしましょう。

等級の割引率は事故のリスクで決定!保険料に大きく影響

何故、他社見積もり等をする時に現在の「等級・事故有係数適用期間」が必要になってくるのでしょうか?

1つ目は、「等級・事故有係数適用期間」は次の保険会社で引き継ぐから!

2つ目は、「等級・事故有係数適用期間」が、自動車保険の保険料に大きく左右する要素の1つだからです!

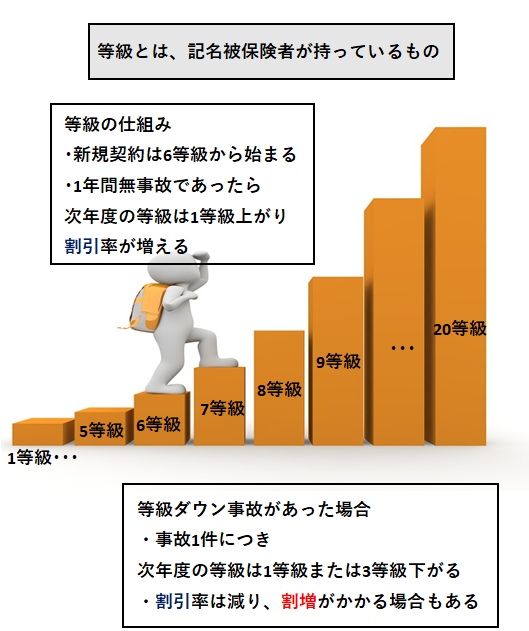

等級は保険期間・事故実績により区分

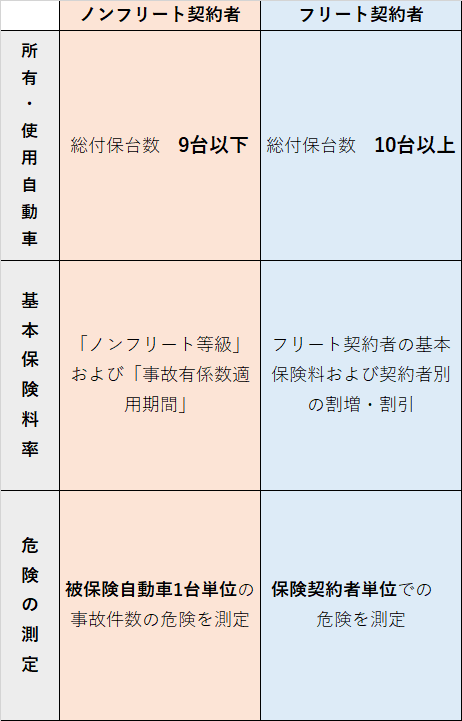

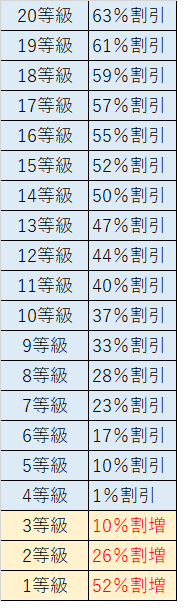

ノンフリート契約者には、保険期間・事故実績により1等級~20等級に区分したノンフリート等級が適用されます。(共済の場合22等級となるケースもあります。)

★等級は契約後1年間無事故の場合は翌年の等級が1等級上がり、事故を起こした場合は翌年の契約の等級が事故件数1件につき1等級または3等級下がります。(保険金支払いがあった場合でも事故と数えない、「ノーカウント事故」もあります。)

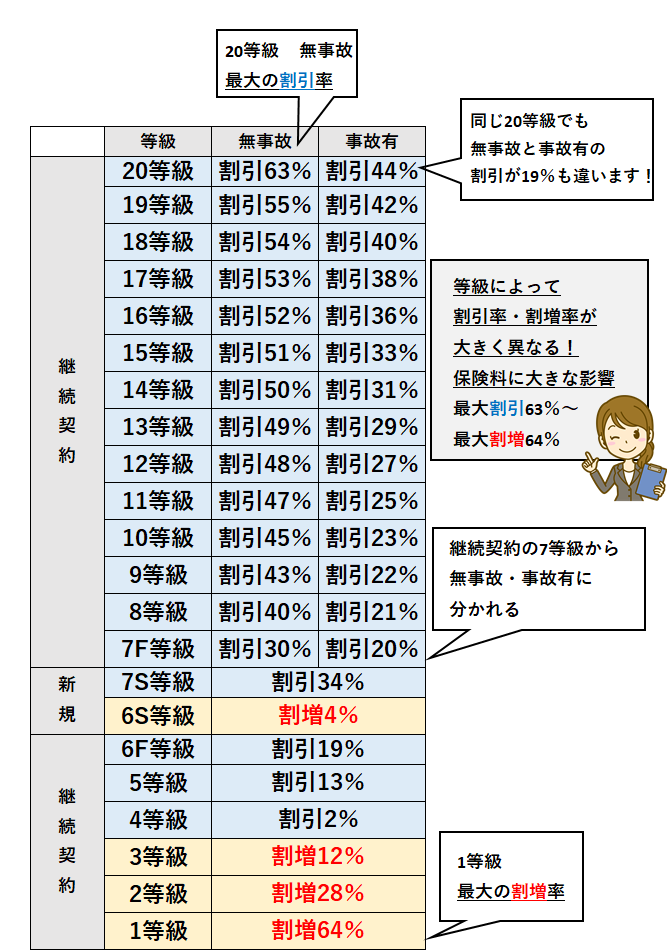

※上記表は東京海上グループの損害保険会社2019年1月1日からのものです。割増引率の数値は、各損害保険会社によって異なります。また改定があれば割増引率の数値は変更されていきます。おおよそのイメージとしてご覧ください。

※上記表は東京海上グループの損害保険会社2019年1月1日からのものです。割増引率の数値は、各損害保険会社によって異なります。また改定があれば割増引率の数値は変更されていきます。おおよそのイメージとしてご覧ください。

等級は1~20等級に分類され、数字の大きい20等級の方が割引率が高く、さらに「事故無」と表記されている方が、「事故有」表記の方より割引率が高い事が分かります。

等級と保険料の関係はこんな感じです。

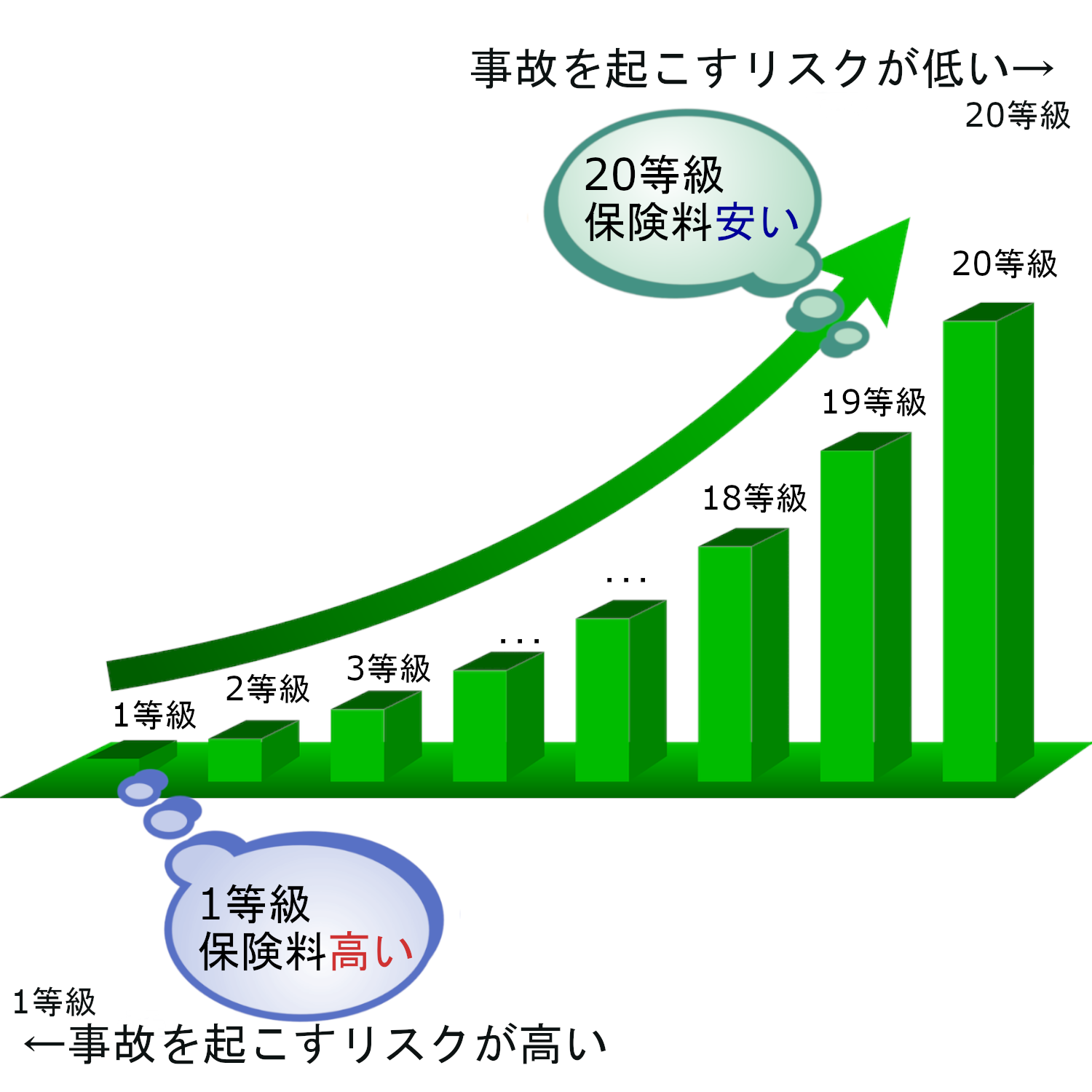

★自動車保険は、事故を起こすリスクに応じた保険にするため、

事故を起こすリスクが低いほど保険料が安く

事故を起こすリスクが高いほど保険料が高くなるような仕組みになっています。

★自動車保険加入後の事故歴によって、1等級から20等級に分けられ、等級に応じた割増引率を保険料に適用しているという事です。

1等級が事故リスクが最も高く、1~20等級の中で最も高い割増率です。

等級とノンフリート等級は同じ?

自動車の等級について調べていると「等級」とか「ノンフリート等級」と書かれてあるけど違いはあるのでしょうか?

「等級」と「ノンフリート等級」は同じ事です!!

正しくは「ノンフリート等級」と呼びます。

自動車保険の契約者区分には、「フリート契約者」「ノンフリート契約者」の2つに分かれます。

フリート契約者は、総付保台数が10台以上ですので、事業をされてる場合がほとんどです。

ですので一般のご家庭の自動車保険は、ほとんどがノンフリート契約者になります。

自動車保険の「等級」とはノンフリート契約者だけのものです。正しくは「ノンフリート等級」と呼びますが、日常的には「等級」と使われる事が多いです。

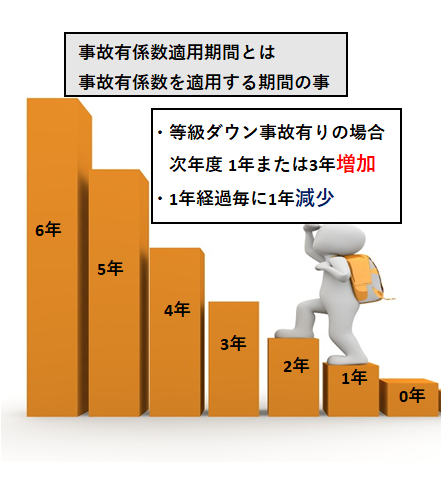

事故有係数適用期間とは事故有係数を適用する期間

★事故有係数適用期間とは、事故有係数期間を適用する期間の事。

★等級ダウン事故があった場合、翌年の事故有係数適用期間が1年または3年増加し、1年経過する毎に1年減少します。

事故有係数適用期間はいつから導入?

〈以前〉2013年9月30日までは、等級のみで割増引率が構成されていました。

※上記表は、東京海上グループの損害保険会社の2012年10月1日~2013年9月30日の表です。割増引の数字は各保険会社で異なっていました。目安としてご覧下さい。

〈現在〉2013年10月1日以降、多くの損害保険会社は継続契約7等級以上の区分に対し、前年事故実績「無事故・事故有」で保険料割引率が異なるようになっています。

※上記表は、東京海上グループの損害保険会社の2019年1月1日からの表です。割増引の数字は各保険会社で異なります。料率改定が行われると変わっていきます。目安としてご覧下さい。

2013年9月30日までは、多くの損害保険会社では等級に関係する割増引を「等級」のみで行っていましたが、2013年10月1日頃から、多くの保険会社で「等級」から「等級・事故有係数適用期間」が採用されるようになりました。

具体例をあげ詳しく解説

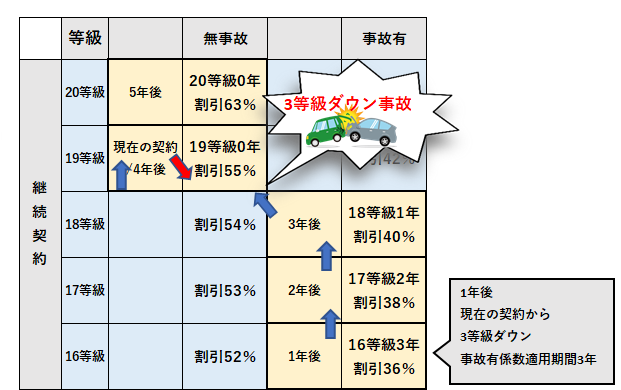

例)現在の契約期間に無事故であった場合

現在 「19等級・事故有係数適用期間0年」の場合、1年後は最大の割引率「20等級・事故有係数適用期間0年」となります。

例)現在の契約期間に3等級ダウン事故があった場合

現在「19等級・事故有係数適用期間0年」の場合、「20等級・事故有係数適用期間0年」なるのは5年後

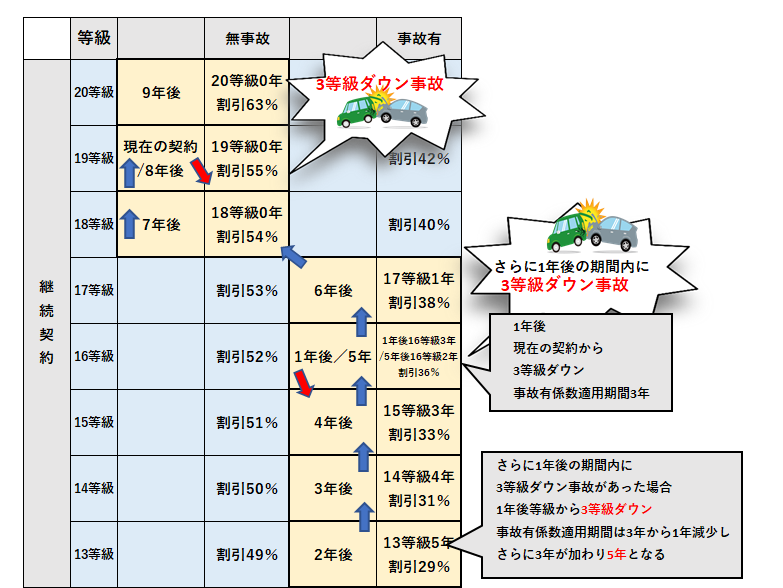

例)現在の契約期間に3等級ダウン事故があり、更に1年後の保険期間内に3等級事故があった場合。

現在「19等級・事故有係数適用期間0年」の場合、「20等級・事故有係数適用期間0年」なるのは9年後

※割引率の数字は、上の東京海上グループの損害保険会社2019年1月1日からの表を参照しています。保険会社によって異なりますので目安としてご覧下さい。

関連記事>>>自動車保険の任意保険と自賠責保険の違いは?両方セット加入にした場合どうなるか解説

まとめ

ノンフリート等級は、私たちが支払う保険料に大きく左右されます。

自動車保険の等級の調べ方、「等級・事故有係数適用期間」と保険料の関係にについて解説してきました。

自動車保険は事故を起こすリスクが低いほど保険料が安く、事故を起こすリスクが高いほど保険料が高くなっているため、事故を起こすリスクに応じた保険料の仕組みになっています。

・「等級・事故有係数適用期間」は、契約者住所に送られた「紙タイプの保険証券」もしくはインターネットで確認できる「インターネット証券」で調べる事ができます。

・分からない場合は、保険代理店や保険会社に契約者本人が連絡するのが望ましい。

・「等級」は数字が大きい程、割引率が高く保険料が安い。

・「事故有係数適用期間」は「等級」の数字とは逆で、数字の小さい0年の方が保険料が安い。

自動車保険は万が一の事故の時必ず力になってくれます。

ご自身の自動車保険を少しでも身近に感じていただけるとうれしいです。